Németország: A jelzőlámpa kihunyt, a gazdaság egy helyben topog - 1. rész

Az első félévi általánosan visszafogott alakulást követően a német gazdaság 2024 második félévét kismértékű növekedéssel kezdte. A hangsúly a „kismértékű” kifejezésen van.

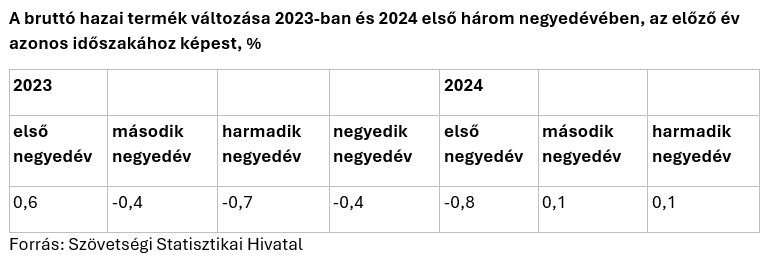

A Szövetségi Statisztikai Hivatal november utolsó napjaiban nyilvánosságra hozott számítása szerint Németországban a bruttó hazai termék (GDP) mennyisége 2024 harmadik negyedévében az ár-, a szezonális és a naptárhatástól megtisztítva

- az első negyedévi enyhe, 0,2 százalékos növekedést és a második negyedévi 0,3 százalékos visszaesést követően,

- nem mellesleg a néhány héttel korábbi gyorsjelentésben közöltnél szerényebb mértékben, mindössze 0,1 százalékkal haladta meg az előző negyedévit.

Azaz – mint a Destatis közleménye fogalmazott – „az első félévi általánosan visszafogott alakulást követően a német gazdaság 2024 második félévét kismértékű növekedéssel kezdte”. És itt a hangsúly a „kismértékű” kifejezésen van.

A második negyedévi visszaesést követően 2024 harmadik negyedévében az előző negyedévhez képest 0,3 százalékkal nőttek a magánfogyasztásra, többek között fogyasztási cikkekre, például élelmiszerekre és italokra fordított kiadások. A kormányzati fogyasztás 0,4 százalékkal szintén meghaladta az előző negyedévit; így mindent egybe vetve a fogyasztói kiadások 0,3 százalékkal nőttek az előző három havihoz képest.

Itt említjük meg, hogy a müncheni gazdaságkutató intézet felmérése szerint novemberben a német kiskereskedelem üzleti légköre kis mértékben javult az októberihez képest. Ez különösen igaz az aktuális helyzet megítélésére. A következő hónapokra vonatkozó várakozások is javultak, de e várakozások továbbra is „alacsony színvonalon vannak”. „A keretfeltételek nehezek, a kiskereskedők mégis reményteljesebben tekintenek a most folyó karácsonyi értékesítésre”, fogalmazott Patrick Höppner, az Ifo szakértője. A felmérés szerint az autókereskedők és a ruházati boltok üzleti légköre kedvezőbb, míg a bútorokat és berendezési tárgyakat, kerékpárokat és nem utolsósorban az élelmiszereket forgalmazók körében kedvezőtlenebb az ágazati átlagnál.

A kép illusztráció. Forrás: Depositphotos

A kép illusztráció. Forrás: Depositphotos

A kiskereskedők az elkövetkező hónapokban széles körben emelkedő eladási árakkal számolnak. „A fogyasztók arra számíthatnak, hogy ugyanazért a termékért többet kell fizetniük a pénztárnál, különösen az élelmiszerek és a bútorok esetében” - mondta az Ifo szakértője, aki szerint a kerékpárok esetében a következő hónapokban az árak csökkenése valószínűsíthető, míg az autók és a szórakoztató elektronikai cikkek árai csak ritkán lesznek magasabbak.

A magánfogyasztás enyhe bővülésével szemben a beruházások enyhén negatív irányban alakultak: a harmadik negyedévben a gépekbe, berendezésekbe és járművekbe 0,2, míg az épületekbe 0,3 százalékkal kevesebbet ruháztak be az április és június közöttinél. A külkereskedelmi forgalom annyiban ellentmondásosan alakult, hogy míg az áru- és szolgáltatás-export 1,9 százalékkal elmaradt a második negyedévitől, a behozatal 1,3 százalékkal meghaladta azt.

A gazdasági teljesítményt 2024 harmadik negyedévében mintegy 46,1 millió foglalkoztatott állította elő. Ez 66 ezer fővel, azaz 0,1 százalékkal meghaladta a 2023 harmadik negyedévit. Az előzetes számítások szerint a munka termelékenysége 0,2 százalékkal csökkent, egy foglalkoztatottra vetítve pedig stagnált az előző év azonos negyedévéhez képest.

A németországi nominálbérek 2024 harmadik negyedévében 4,9 százalékkal voltak magasabbak, mint az előző év azonos negyedévében. A fogyasztói árak ugyanebben az időszakban 1,9 százalékkal emelkedtek. Ezek szerint a reálbérek 2024 harmadik negyedévében 2,9 százalékkal haladták meg a múlt év azonos negyedévit. Ezzel a hatodik egymást követő emelkedéssel folytatódott a reálbérek növekedésének pozitív tendenciája; (megjegyezve, hogy ezt megelőzően, 2021 végétől 2023 elejéig a munkavállalókat negyedévről negyedévre reálbércsökkenés sújtotta).

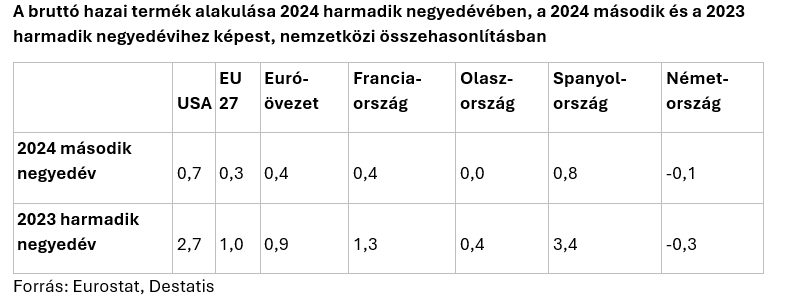

A második félév elején Németország gazdasági fejlődése nemzetközi összehasonlításban kissé elmaradt az európai átlagtól: Az Európai Unió egészében a gazdasági teljesítmény 2024 harmadik negyedévében 0,3 százalékkal bővült az előző negyedévhez képest, valamivel meghaladva Németország 0,1 százalékos mutatóját. A többi nagy uniós tagállam közül Spanyolországban nőtt a legnagyobb mértékben, 0,8, Franciaországban 0,4 százalékkal, míg Olaszországban stagnált a gazdasági teljesítmény az előző három havihoz képest. Az Egyesült Államok 0,7 százalékos növekedési dinamikája meghaladta az Európai Unió mutatóját. Az előző év azonos időszakával összehasonlítva Németország 0,3 százalékos növekedése – az ár-, a szezonális és naptárhatással kiigazítva – jóval elmaradt az EU 1,0 százalékos dinamikájától, annak kevesebb, mint egyharmada.

Az aktuális helyzet kedvezőtlen, a vállalatok sürgős változtatásokat követelnek

A túlzottan magas energia- és munkaerő-költségek, a nemzetközi összehasonlításban ugyancsak magas adóterhek és a burjánzó bürokrácia lassítják a német gazdaság fejlődését, írták a 25 ezer ipari, építőipari, kereskedelmi és szolgáltató vállalat megkérdezésével készült őszi konjunktúra-felmérés tapasztalatait összegezve a Német Ipari és Kereskedelmi Kamara (DIHK) szakértői. Ennek következtében hiányoznak a beruházások, miközben a német termékek iránti kereslet mind bel-, mind külföldön egyaránt visszafogott. S bár az olyan intézkedések, mint a novemberben megszűnt „jelzőlámpa-koalíció” koraőszi növekedési kezdeményezése, kínálnak „néhány jó megközelítést”, ezek messze nem elegendőek az elmúlt időszak negatív fejlődési iránya megfordításához. Már pedig a vállalatoknak egyértelmű jelzésre van szükségük ahhoz, hogy megállítsák a negatív tendenciát, és a gazdaságot ismét a helyes útra tereljék.

A DIHK felmérése szerint – a nyár eleji 28 százalék után - a vállalatok mindössze 26 százaléka minősítette „jónak” a maga aktuális üzleti helyzetét, míg a „rossznak” minősítők aránya majdnem ugyanilyen magas, 25 százalék, a kora nyári 23 százalékkal szemben. Az iparban különösen erős negatív tendencia figyelhető meg: ott a vállalatok mindössze 19 százaléka ítélte a jelenlegi helyzetét „jónak”, ezzel szemben a „rossz” minősítéssel élő vállalatok aránya elérte a 35 százalékot. A két minősítés összevetéséből adódó egyenleg jelentősen, 11 ponttal -16 pontra csökkent, ami jóval elmarad a +21 pontos sokéves átlagtól. Az összes ágazatot tekintve a vállalatok 31 százaléka számít arra, hogy a következő évben romlik az üzleti helyzete a 26 százalékkal szemben, míg a javulást várók aránya 16-ról 13 százalékra mérséklődött.

Az autóipar üzleti helyzete különösen drámai romlást mutat, ott a „jó” és „rossz” választ adók egyenlege 27 százalékponttal -31 pontra zuhant. Az iparágnak egyszerre több strukturális kihívással kell szembenéznie: a magas termelési költségek, az e-mobilitásra való átállás, továbbá a globális piacokon tapasztalható növekvő és komoly versenynek az üzleti várakozásokra gyakorolt nyomasztó hatása. A bruttó állóeszköz-felhalmozás még mindig jóval a koronavírus előtti szint alatt van. A gazdasági kilátások miatt a vállalatok egyharmada csökkenti a beruházásokat hazai telephelyén, ezen belül az iparban ez az arány közel 40 százalék. A vállalatok csökkenő beruházási szándéka ráadásul a foglalkoztatási tervekben is megmutatkozik: a vállalatok negyede látja magát arra kényszerítve, hogy csökkentse a foglalkoztatottak számát, míg létszámbővítéssel csupán egy tizedük számol.

Shiltach, Németország. A fotó illusztráció, forrás: Depositphotos

Shiltach, Németország. A fotó illusztráció, forrás: Depositphotos

A világgazdaság robusztus növekedése ellenére az exportőrök a következő tizenkét hónapban sem számítanak javulásra: csak minden ötödik vállalat vár exportnövekedést, míg közel egyharmaduk csökkenésre számít. A felmérésben a gazdaságpolitikai feltételek bizonytalanságát (57 százalék), az emelkedő munkaerőköltségeket (54 százalék), a szakképzett munkaerő hiányát (51 százalék) és az energia- és nyersanyagárak magas szintjét (49 százalék) jelölték meg a vállalatok a geopolitikai feszültségeken és válságokon túlmenően kulcsfontosságú kockázati tényezőként.

A vállalati véleményeket összegző kamarai szakértők felszólították a politikusokat arra, hogy mielőbb tegyenek konkrét ellenintézkedéseket, s adjanak egyértelmű jelzést az újrakezdésről. Ellenkező esetben a német gazdaságot az a veszély fenyegeti, hogy Európában, s azon túl is lemarad. A kézzelfogható könnyítéseknek végre el kell jutniuk a vállalatokhoz. A beruházásbarát társasági adóreform, a szolidaritási pótlék teljes eltörlése és a bürokrácia következetes csökkentése sürgősen szükséges intézkedések a gazdasági környezet hatékony javításához. A vállalatoknak az energia-költségek csökkentésére is szükségük van. Ezek lennének az első konkrét lépések, de ezeket még sok másnak kellene követnie ahhoz, hogy a német vállalatok visszatérjenek a fenntartható növekedési pályára.

Cikkünket hamarosan folytatjuk.

Az összefoglalót Juhász Imre volt külgazdasági szakdiplomata, a Magyar-Bajor Baráti Társaság elnökségi tagja készítette, az írást az ő szíves engedélyével közöljük.

![]()

Szakmai hírekért, újdonságokért, programajánlókért, üzletfejlesztéssel, német & osztrák piacralépéssel kapcsolatos hírekért kövessen minket a Facebookon is