Németország: Egyes főbb gazdasági mutatók visszaesése a külkereskedelmi forgalom csökkenésével párosult

2023 számos tekintetben a visszaesés éveként vonul be a német gazdaságtörténetbe. A bruttó hazai termék (GDP) mennyisége az elmúlt évben 0,3, míg a feldolgozóipar naptárhatással kiigazított termelése 1,5 százalékkal volt alacsonyabb az előző évinél. Európa vezető gazdasági hatalmának külkereskedelmi forgalma szintén elmaradt az egy évvel korábbitól.

Bert Rürup, a – többek között - az „öt bölcsként” ismert független szakértői tanács egykori elnöke, a Handelsblatt vezető közgazdásza egy, a múlt hét végén megjelent elemzésében arra figyelmeztette az üzleti napilap olvasóit, hogy Németország teljes gazdasági teljesítménye 2023 utolsó negyedévében alig haladta meg a 2019 utolsó három havit.

A kép illusztráció. Forrás: Adobe Stock

A kép illusztráció. Forrás: Adobe Stock

A következmény a jólét csökkenése, a reálbérek ugyanis 2023 harmadik negyedévében még a 2016 nyarán mért szinttől is elmaradtak. Mindez – érthető módon – táplálja az elégedetlenséget, a politikából való kiábrándultságot, és - a feltételezett bűnösök keresése során - sajnálatos módon sajnos az idegengyűlöletet is. Rürup következtetése: „a személyes jólét növekedése formájában megjelenő növekedés nélkül hiányzik az a ragasztóanyag, amely eddig összetartotta a német társadalmat”.

Az energiaigényes ipari ágazatok termelése több mint 10 százalékkal csökkent

Az iparban – 10,2 százalékkal – az energiaigényes ipari ágazatok termelése különösen nagy mértékben csökkent. Ezek között a legfontosabb a vegyipar, melynek termelése 2023-ban 10,6 százalékkal volt alacsonyabb az előző évinél, s 1995 óta a legalacsonyabb szintre esett vissza, (megjegyezve, hogy az energiaárak erőteljes emelkedése hatására a vegyipar termelése már 2022-ben is jelentősen mérséklődött). A szintén energiaigényes üveg, üvegáru, kerámia gyártása, kő- és földfeldolgozás ágazatban a termelés 14,1, míg a fémgyártás és -feldolgozás területén 3,5 százalékkal csökkent az előző évihez képest.

Az ipari termelés alakulására ugyanakkor kedvezően hatott az autóipar teljesítményének 11,5 százalékos bővülése. A gépjárművek és gépjármű-alkatrészek gyártói a múlt év folyamán ledolgozták az év eleji igen magas rendelésállomány egy részét, míg az új megrendelések 2023-ban jelentősen elmaradtak az előző évitől. Az év során bekövetkezett csökkenés ellenére az autóipar rendelésállománya hosszabb távon nézve 2023 novemberében még mindig magas szinten állt.

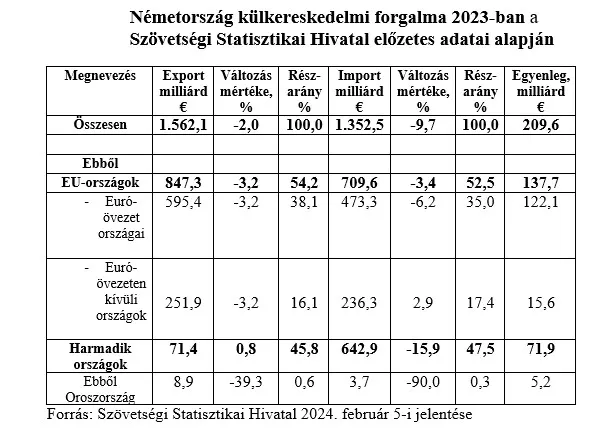

Mérséklődött az export és az import, míg a kiviteli többlet a járvány előtti szintre emelkedett

A Szövetségi Statisztikai Hivatal február első napjaiban nyilvánosságra hozott előzetes számítása szerint

- a német kivitel az elmúlt évben 2,0 százalékkal, 1.562

- míg a behozatal a 2022. évihez képest csaknem egy tizedével, 1.352 milliárd euróra esett vissza, így

- az export és import összevetéséből adódó kiviteli többlet 2019 után először haladta meg újra a 200 milliárd eurót.

(Emlékezetes, hogy az energiahordozók árszintjének emelkedése nyomán 2022-ben – az export 15,6 százalékos bővülése mellett – az import 25 százalékkal emelkedett, s meghaladta az 1.500 milliárd eurót; a kiviteli többlet viszont a 2000 óta eltelt időszak legalacsonyabb szintjére, 90 milliárd euró alá mérséklődött.)

Németország külkereskedelmének mintegy 52-54 százaléka bonyolódik az Európai Unió tagországaival. Figyelemre méltó, hogy az elmúlt évben az Európai Unión kívüli, ún. harmadik országoknak a német kivitelben elért részaránya valamivel erősödött, mivel az EU-országokba irányuló kivitel 3,2 százalékkal csökkent, ugyanakkor az EU-n kívüli országokba irányuló szállítások értéke kis mértékben, csaknem 1 százalékkal meghaladta az egy évvel korábbit.

A behozatali oldalon – az EU tagországaiból származó import értéke 3,4 százalékkal csökkent. Ezen belül az euró-övezet országaiból származó behozatal 6,2 százalékkal mérséklődött, míg az euró-övezethez nem tartozó országok sorában Lengyelországot, Csehországot és Magyarországot is magában foglaló országcsoport Németországba irányuló kivitele csaknem 3 százalékkal meghaladta a 2022. évit. Az EU-n kívüli országokból származó behozatal értéke – nyilvánvalóan az energiahordozó árak csökkenése folytán - csaknem 16 százalékkal mérséklődött.

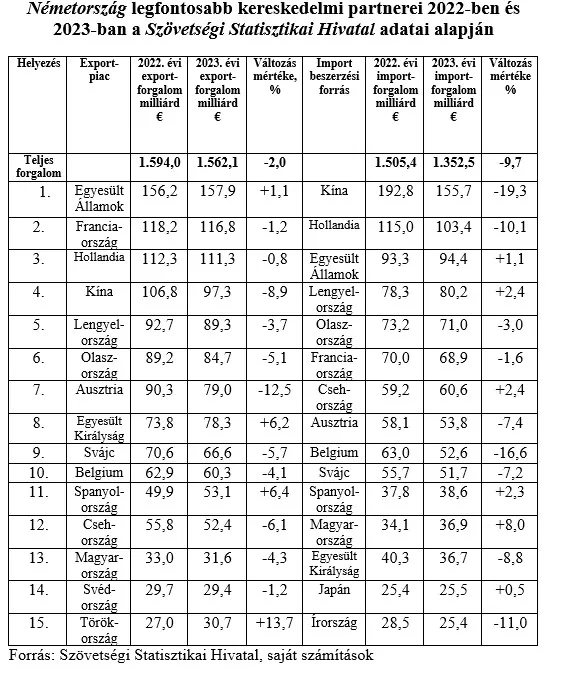

A német export szempontjából legfontosabb 15 célországon belül végbement némi átrendeződés:

- Figyelemre méltó a célországok sorában 4. helyezett Kínába irányuló export csaknem 9 és a 7. helyezett Ausztriába irányuló szállítások értékének 12,5 százalékos csökkenése, melynek következtében Kínának a teljes német kivitelben elért részesedése a 2022. évi 6,7 százalékról 6,2, Ausztriáé pedig 5,7 százalékról 5,1 százalékra esett vissza.

- Ezzel szemben az exportpiacok sorában a 8. helyet elfoglaló Egyesült Királyságba, továbbá a 11. helyezett Spanyolországba irányuló kivitel 6,2, illetve 6,4 százalékkal bővült, s különösen szembe tűnő a 15-ös lista utolsó helyezettje, azaz Törökországba irányuló kivitel 13,7 százalékos bővülése.

- Az Európai Unióhoz 2004-ben csatlakozott országok közül az 5. legfontosabb célországnak számító Lengyelországba (-3,7 százalék), a 12. helyezett Csehországba (-6,1 százalék) és a 13. helyezett Magyarországra (-4,3 százalék) irányuló német kivitel a 2,0 százalékos átlagot meghaladó mértékben mérséklődött, így e három országnak a német kivitelben elért részesedése a 2022. évi 11,4 százalékról 11,1 százalékra, ezen belül Magyarország részaránya 2,07 százalékról 2,02 százalékra esett vissza.

Az import beszerzési források tekintetében a 15 legfőbb partnerországon belül az exportnál is nagyobb változások jellemezték a forgalom viszonylati összetételét:

- Így az évek óta első számú beszerzési forrásnak számító Kínából csaknem ötödével csökkent a behozatal, melynek következtében Kínának a teljes német behozatalban elért részesedése a 2022. évi 12,8 százalékról 11,5 százalékra mérséklődött.

- Emellett az átlagot meghaladó, azaz százalékban kifejezve kétszámjegyű mértékben csökkent a 2. legfontosabb beszerzési forrásnak számító Hollandiából (-10,1 százalék), továbbá Belgiumból (-16,6 százalék) és Írországból (-11,0 százalék) származó behozatal; míg a harmadik legfontosabb beszerzési forrásnak számító Egyesült Államokból (+1,1 százalék), továbbá Spanyolországból (+2,3 százalék) és Japánból (+0,5 százalékkal) bővült a behozatal értéke.

- Külön kiemelést érdemel, hogy az import beszerzési források sorában 4. helyet elfoglaló Lengyelországból, a 7. helyezett Csehországból (egyaránt 2,4 százalékkal) és a 12. helyezett Magyarországról (8,0 százalékkal) nőtt a német behozatal. Az Európai Unióhoz 2004-ben csatlakozott három országnak a német behozatalban elért részaránya a 2022. évi 11,4 százalékról 13,1 százalékra, ezen belül Magyarország részaránya 2,26 százalékról 2,73 százalékra emelkedett.

Németország külkereskedelmi forgalmának sajátos része egyes viszonylatoknak a kiviteli többletben játszott meghatározó szerepe. Ezen belül

- az Egyesült Államokkal szembeni kiviteli többlet a 2022. évi 62,9 milliárd euróról 63,5 milliárd euróra emelkedett,

- a Franciaországgal szembeni 48,2 milliárd euróról 47,9 milliárd euróra csökkent,

- az Egyesült Királysággal szembeni 33,5 milliárd euróról 41,6 milliárd euróra emelkedett, ezzel szemben

- az Ausztriával szembeni 32,2 milliárd euróról 25,2 milliárd,

- az Olaszországgal szembeni pedig 16,0 milliárd euróról 13,7, milliárd euróra mérséklődött, míg

- a Spanyolországgal szembeni 12,1 milliárd euróról – meghaladva az Olaszországgal szembeni kiviteli többletet - 14,5 milliárd euróra emelkedett.

A Németország negyedik legfontosabb exportpiacának, illetve vezető import beszerzési forrásának számító Kínai Népköztársasággal lebonyolított forgalom tradicionálisan német behozatali többlettel zár, bár annak mértéke a 2022. évi 86,0 milliárd euróról – elsősorban a behozatal csaknem 20 százalékos visszaesése következtében – 60 milliárd euró alá esett.

A Németország külkereskedelmi partnerei sorában három legfontosabb, az Európai Unióhoz 2004-ben csatlakozott partnerország közül

- Lengyelország tradicionálisan importtöbblettel zárja a német viszonylatban lebonyolított forgalmat, melynek mértéke a 2022. évi 14,4 milliárd euróról 9,1 milliárd euróra mérséklődött, ezzel szemben

- Csehország Németországgal szembeni exporttöbblete a 2022. évi 3,4 milliárd euróról 8,2 milliárd euróra, míg

- Magyarországé 1,1 milliárd euróról 5,1 milliárd euróra emelkedett.

Itt említjük meg, hogy a „visegrádi” jelzővel jellemzett országcsoport legkisebb, az euró-övezethez tartozó országába, azaz Szlovákiába irányuló német kivitel 2023-ban minimális mértékben 17,36 milliárd euróról 17,66 milliárd euróra, míg az onnan származó behozatal 5,5 százalékkal, 19,51 milliárd euróról 20,59 milliárd euróra emelkedett. Így északi szomszédunk Németországgal szembeni exporttöbblete 2,15 milliárd euróról csaknem 3 milliárd euróra növekedett.

Az Oroszország által Ukrajna ellen indított háború egyértelmű nyomot hagyott a német külkereskedelemben. Tíz évvel ezelőtt 36 milliárd euró értékben szállítottak árukat Oroszországba és 41 milliárd euró értékben importáltak onnan.

Ezzel szemben tavaly az export nem érte el a 9, az import pedig a 4 milliárd euró eurót. Ez a háború kitörése miatt egyébként is „gyöngének” számító 2022-hez képest az exportban újabb 40, az importban pedig 90 százalékos visszaesést jelent.

Németország Ukrajnába irányuló exportja a 2022. évi 4,8 milliárd euróról – több mint két ötödével – csaknem 7 milliárd euróra emelkedett, melyben nagy szerepet játszott az Ukrajnának biztosított német támogatás. Az Ukrajnából származó német import tizedével, azaz 3,2 millió euróról 2,8 milliárd euróra történt visszaesése a háborús körülmények következménye.

x x x

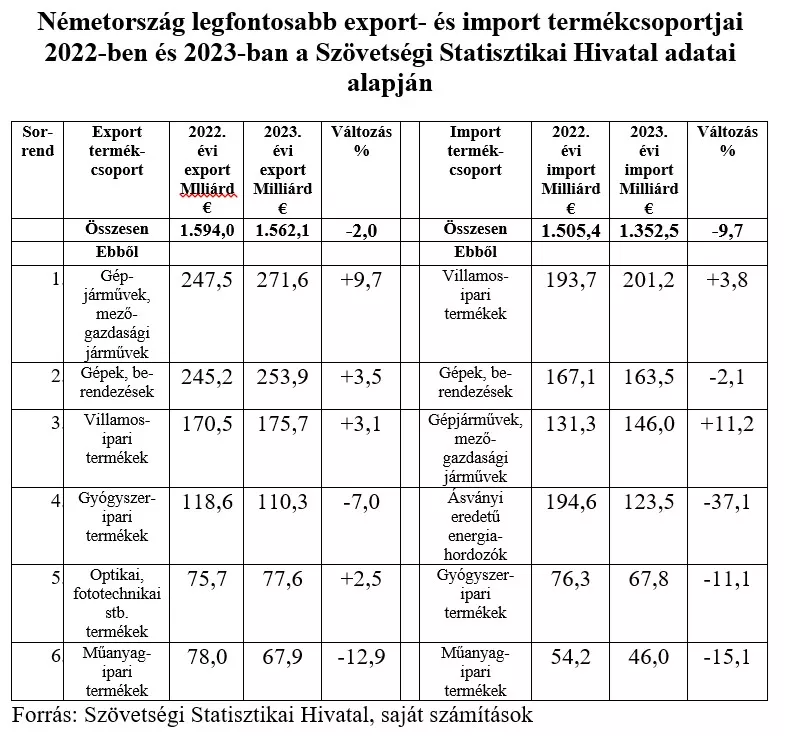

A német külkereskedelem árutermékek szerinti megoszlását tekintve a három legfontosabb termékcsoport – gépjárművek és mezőgazdasági járművek, gépek és berendezések, villamosipari termékek – további térnyerése, e három termékcsoportnak a teljes német kivitelben elért részaránya 41,6 százalékról 44,9 százalékra emelkedése érdemel kiemelést, miközben az energiaintenzív termékek (gyógyszer- és vegyipari termékek, műanyagipari termékek) exportja a teljes kivitel 2,0 százalékos mérséklődését jóval meghaladó mértékben csökkent.

xxx

„2023 nehéz év volt a német exportipar számára" – fogalmazott Carolin Herweg, a Német Ipari és Kereskedelmi Kamara (DIHK) külkereskedelmi szakértője. „A magas inflációs ráták és a magas kamatlábak, valamint a geopolitikai kockázatok miatt alacsony külföldi kereslet decemberben és az egész tavalyi évben az árukivitel visszaeséséhez vezetett."

A 2009-es pénzügyi válság és a 2020-as koronavírus-válság után a mostani eredmény a leggyengébb az elmúlt három évtizedben - emlékeztet Herweg. És: „bár a világgazdaság a Nemzetközi Valutaalap legfrissebb előrejelzései szerint ellenállónak mutatkozik, a német vállalatok továbbra is nyomás alatt vannak a nemzetközi versenyben".

„A magas energiaárak és a helyi bürokratikus terhek az elkövetkező hónapokban nyomják le az exportáló vállalatok hangulatát", figyelmeztetett a kamarai tisztségviselő. Ehhez jön még a Vörös-tengeren továbbra is feszült biztonsági helyzet, amely „számos hajózási társaságot arra késztetett, hogy december közepe óta elkerülje a Németország számára is fontos kereskedelmi útvonalat".

A 2024. évi kilátások szempontjából akár biztató jelenségnek is nevezhető, hogy az a német ipar, amely az utóbbi időben nagy nyomás alá került, decemberben meglepően erős, a novemberihez képest csaknem 9 százalékos növekedést regisztrált a beérkező megrendelések tekintetében. A DIHK azonban arra figyelmeztetett, hogy ez „még nem trendforduló" - a decemberi növekedés kizárólag egyes, különösen a repülőgépgyártást érintő nagy megrendeléseknek köszönhető. (Megjegyezzük, tágabb visszatekintésben a megrendelések alakulása már messze nem annyira látványos, mint amilyen decemberben volt, az október és december közötti időszakban beérkező rendelések csupán 0,1 százalékkal haladták meg az előző három havit.)

Ezek a bizonyos „nagy megrendelések” a repülőgépek mellett a hajók és vonatok építését is magában foglaló „egyéb járművek” termékcsoportban jelentkeznek, ahol a decemberben beérkező megrendelések megduplázódtak novemberihez képest. A fémtermékek és az elektromos berendezések gyártói szintén figyelemre méltóan nagy megrendeléseket regisztráltak. Ezzel szemben a vezető ipari ágazatnak számító autóiparban a beérkező megrendelések érezhetően, 14,7 százalékkal csökkentek a novemberihez képest, s kevesebb megrendelés érkezett a gépiparban és a vegyiparban is.

Decemberben a belföldi megrendelések 9,4 százalékkal nőttek a novemberhez képest, s – 34,5 százalékos emelkedést elérve – különösen sok megrendelés érkezett az euró-övezet országokból. A naptárhatástól megtisztítva a német iparvállalatokhoz beérkező rendelések 2023 egészében 5,9 százalékkal csökkentek az egy évvel korábbihoz képest.

Jupp Zenzen, a DIHK szakértője szerint a német ipar a rendelésállományon keresztül érzi „mind a gyenge hazai gazdaság, mind a tartósan nehéz világgazdasági környezet" hatásait. Emellett „strukturális aggályok, mint például a magas költségek, különösen az energiaköltségek és a bürokratikus terhek" is fennállnak. Már pedig ezek „nem jelentenek jó kilátásokat az idei évre".

Az IMF mérsékelte, az OECD megfelezte korábbi, Németországra vonatkozó növekedési prognózisát

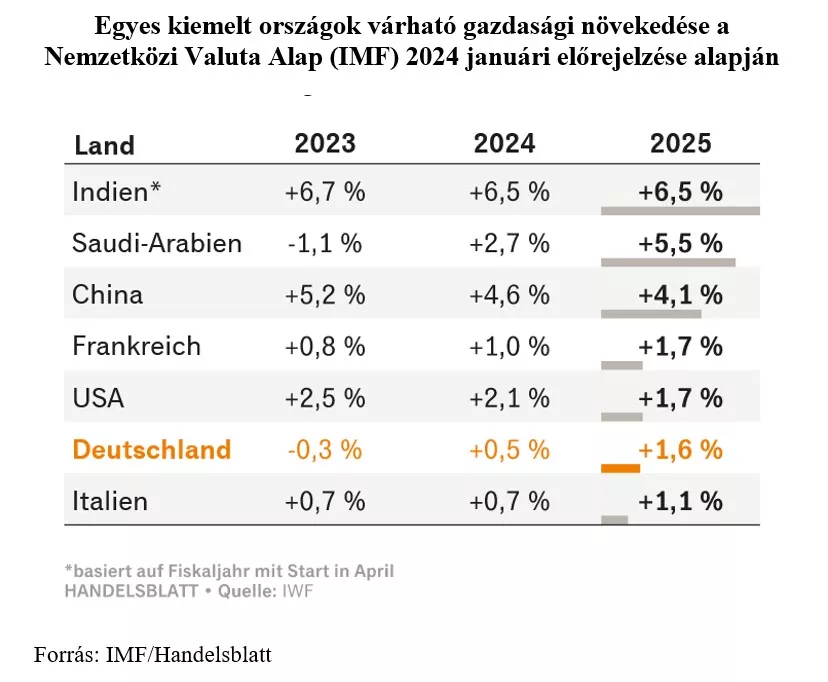

A Nemzetközi Valuta Alap (IMF) január végén nyilvánosságra hozott előrejelzésében 2024-re Németország esetében minimális, mindössze fél százalékos gazdasági növekedést valószínűsít, ami az általa vizsgált 6 gazdasági térség és 16 ország legalacsonyabb dinamikája. Ugyanezen előrejelzés szerint az Egyesült Államokban 2,1, Kínában 4,6, míg Franciaországban 1,0 százalékos növekedés várható.

Az IMF szakértői szerint, akik 2024-re 3,1, 2025-re pedig 3,2 százalékra emelték a világgazdaságra vonatkozó növekedési előrejelzést, a német gazdaság számára előnyös lehet a nemzetközi környezet javulása. Különösen az Egyesült Államok gazdasága fejlődhet a vártnál erőteljesebben, s Kínának is sikerült valamelyest stabilizálnia az ingatlanválságot; mindez a német gazdaságra is hatással lehet.

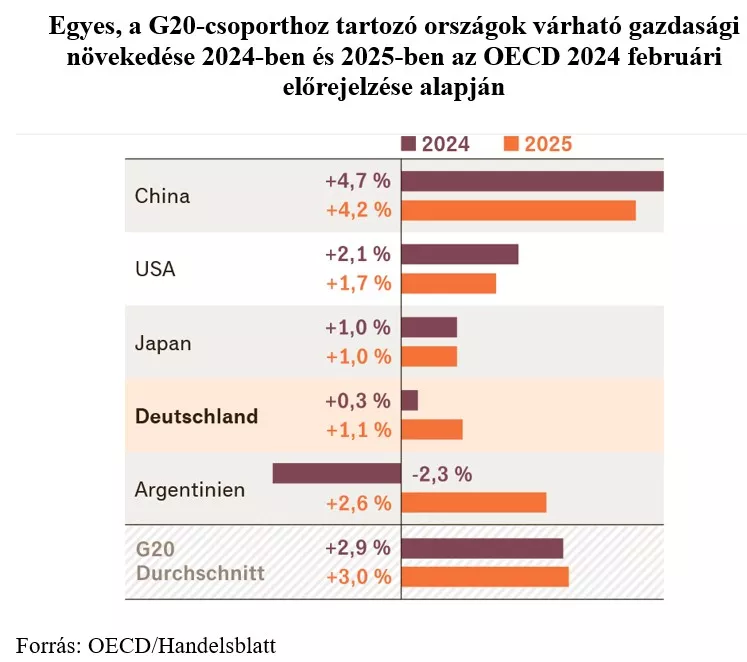

A Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) február elején nyilvánosságra hozott előrejelzésében a korábbihoz képest megfelezte, 0,3 százalékra mérsékelte a Németországra vonatkozó idei növekedési várakozását. A legnagyobb ipari és feltörekvő országok, azaz az ún. G20-csoport országai sorában ennél csak Argentínában rosszabbak a kilátások, ott a GDP az idén várhatóan 2,3 százalékkal zsugorodik.

A korábbi, novemberi előrejelzéshez képest három hónappal képest általában emelkedtek a növekedési várakozások; ez alól – mint láttuk – Németország kivételt képez. Mindent egybe vetve legfrissebb előrejelzésében az OECD a G20-csoport országaiban összességében 2,9 százalékos növekedést valószínűsít.

Az egészen nyilvánvaló, hogy az országcsoporton belül Európa pozíciója tovább mérséklődik. Az OECD várakozásai szerint a leggyorsabban, 6,2 százalékkal India gazdasági teljesítménye bővül, míg a párizsi székhelyű szervezet által vizsgált európai gazdaságok közül Spanyolországnak vannak a legerősebb növekedési kilátásai 1,5 százalékkal.

2025-re a G20-ak átlagában az OECD 3,0 százalékos növekedést vár, ezen belül a Németországra vonatkozó előrejelzését 1,1 százalékra mérsékelte.

Isabell Koske, az OECD közgazdásza arra figyelmeztetett, hogy a kereskedelem további visszaesést szenvedhet. A huthi lázadók jelenleg Jemenből támadnak hajókat a Vörös-tengeren, ezért sok hajózási társaság elkerüli az Európa és Ázsia közötti útvonalat, és hosszú kerülőutakat választ délre, az afrikai kontinens körül.

A fuvardíjak már csaknem megduplázódtak, magyarázta Koske. Aki szerint „fennáll a veszélye annak, hogy az árak tovább emelkednek, ha a közel-keleti konfliktus eszkalálódik".

A szállítási költségek elvileg elhanyagolható szerepet játszanak a fogyasztási cikkek árképzésében, de a jelenlegi helyzet minden bizonnyal hatással lesz a németországi inflációra és a gazdasági fejlődésre is.

Az infláció alakulása a német gazdasággal kapcsolatos kevés pozitív hír egyike. A tavalyi 6 százalék után az OECD előrejelzése szerint az inflációs ráta 2024-ben várhatóan 2,6, 2025-ben pedig 2 százalékra csökken. Ezzel Németország mindkét évben jóval a G20-országok átlaga alatt van, különös tekintettel a százalékban két számjegyű török és az akár három számjegyű argentin inflációs ráta hatására.

Koske szerint „nem lehetünk biztosak abban, hogy az infláció elleni harc véget ért". Munkaerőhiány van, ami növeli a nominálbérekre nehezedő nyomást, a béremelések túlzott mértéke pedig az infláció hajtóereje lehet.

Németországban azonban nem minden gazdasági probléma jön kívülről. A kormánykoalícióban éles, szakértői vélemények káros vita folyik a helyes gazdaságpolitikáról. „A gazdasági és a pénzügyminisztérium között égbekiáltó nézeteltérés van, ami tovább szítja a bizonytalanságot" – idézi a Handelsblatt Clemens Fuest, a müncheni ifo gazdaságkutató intézet elnökének figyelmeztetését.

Az összefoglalót Juhász Imre volt külgazdasági szakdiplomata, a Magyar-Bajor Baráti Társaság elnökségi tagja készítette, az írást az ő szíves engedélyével közöljük.

Szakmai hírekért, újdonságokért, programajánlókért, üzletfejlesztéssel, német & osztrák

piacralépéssel kapcsolatos hírekért kövessen minket a Facebookon is!

Üzletfejlesztés és piacralépés német nyelvterületen címmel rendszeresen tartunk B2B Workshopokat. A soron következő márciusi rendezvényről az alábbi képre kattintva találnak bővebb információt!