Szerkezetváltás a német iparban - 1. rész

Az elmúlt években megjelent koronavírus-járvány és az energiaár-sokk hatására egymástól eltérő irányú fejlődés jellemezte különböző német feldolgozóipari ágazatok termelését. Miközben a villamosipari gépek, berendezések termelése 2022-ben 18 százalékkal meghaladta a 2015. évit, addig a vegyiparban ugyanezen időszakban ötödével csökkent a termelés.

Az elmúlt években megjelent koronavírus-járvány és az energiaár-sokk hatására egymástól eltérő irányú fejlődés jellemezte különböző német feldolgozóipari ágazatok termelését. Miközben a villamosipari gépek, berendezések termelése 2022-ben 18 százalékkal meghaladta a 2015. évit, addig a vegyiparban ugyanezen időszakban ötödével csökkent a termelés.

A Deutsche Bank Research november elején megjelent tanulmányában górcső alávett ipari ágazatok közül csak a villamosipari gépek, berendezések gyártása bővült a koronavírus-járvány előtti szinthez képest, az összes többi ágazat termelése kisebb-nagyobb mértékben elmaradt a 2017/2018-ban elért történelmi csúcstól. Eric Heymann, a tanulmány szerzője továbbra is kedvezőnek látja a villamosberendezés-gyártás középtávú kilátásait, mivel az iparág számos olyan megatrendből profitálhat, melyeket a kormányzat is ösztönöz. Ezek közé tartozik a klímavédelem és – ezzel párhuzamosan – az energetikai átállás, valamint a digitalizáció. Ezen túlmenően – nem túlzottan energiaigényes ágazatról lévén szó – a magas energiaárak sem sújtják olyan mértékben az ágazatot, mint az ipar egyes más területeit.

A villamosipar mellett a gép- és berendezésgyártók kilátásai is alapvetően kedvezőnek mondhatók. Igaz, hogy a globális gazdasági lassulás az elmúlt hónapokban negatívan hatott a megrendelések és a termelés alakulására, de a robotizáció és az automatizálás irányába mutató tendenciák, a fizikai infrastruktúrák globális bővülése, a nagyobb erőforrás- és energia-hatékonyságra való törekvés, valamint a hagyományos gépgyártás és a digitális technológiák (mesterséges intelligencia, ipar 4.0 stb.) összekapcsolása mind-mind a modern gépek iránti kereslet növekedésé vetítik előre. Ráadásul – a villamosiparhoz hasonlóan – a gép- és berendezésgyártás sem túlzottan energiaigényes.

Az ágazatnak az elmúlt évtizedekben a magas minőségű speciális gépekre összpontosítva sikerült megszilárdítania a maga pozícióját a nemzetközi versenyben. Történelmileg a német gépipar a konkurens országok valutáinak a márkával, majd az euróval szembeni leértékelődését is képes volt tompítani. A legnagyobb kihívás középtávon valószínűleg az lesz, hogy rendelkezésre áll-e majd elegendő szakképzett munkaerő ahhoz, hogy az ágazat megőrizze a világ gép- és berendezésgyártásában elért vezető pozícióját.

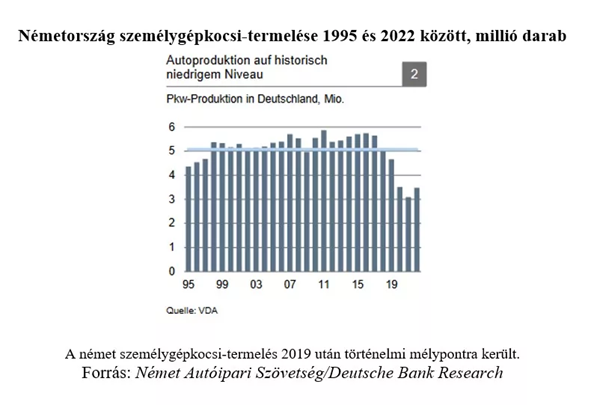

A koronavírus-járvány óta az ágazat termelésének ingadozása legnagyobb mértékben az autóiparban volt jellemző. A koronavírus-válság kezdetén az iparág termelése a világjárványhoz kapcsolódó korlátozások és a kereslet csökkenése folytán sokkal nagyobb mértékben csökkent, mint más ágazatoké. Az ezt követő fellendülést egyes alkatrészek és előgyártmányok (pl. félvezetők) elérhetőségének hiánya és az ellátási lánc egyéb zavarai hátráltatták és – bár a korábbinál szerényebb mértékben – hátráltatják ma is. Emellett a személygépkocsik iránti globális kereslet az utóbbi években jóval visszafogottabban alakult a járvány előttinél. Mindezek következtében 2020 és 2022 között Németországban kumuláltan 5,3 millió darabbal, 34,6 százalékkal kevesebb autót gyártottak, mint 2017 és 2019 között.

A speciális hatások mellett az iparág elektromobilitás irányába történő átalakulása valószínűleg a nettó hozzáadott érték csökkenéséhez fog vezetni. A termelés csökkenése valószínűleg elkerülhetetlen lesz, különösen a belső égésű motorral hajtott autókhoz alkatrészeket és részegységeket gyártó beszállítók esetében. Ennek ellenére a német autóiparnak jó esélyei vannak az e-mobilitás területén a piaci részesedéséért folytatott küzdelemben, különösen a prémium autók kategóriájában.

Egy nemrégiben a müncheni Ifo gazdaságkutató intézet által készített tanulmány szerint a német vállalatok kedvező helyzetben vannak az innovációs kapacitás és a munkavállalók képzettségi szintje tekintetében. Az e-mobilitás erősödésétől függetlenül a jövőben valószínűleg nehezebb lesz a prémium szegmensben autókat gyártani, így az Ifo által jelzett kedvező adottságok ellenére fel kell készülni arra, hogy a korábbi gyártási mennyiségeket a jövőben már nem fogják elérni a német autógyárak.

A vegyipart különösen súlyosan érintette az ukrajnai háború, az energia-áraknak a háború kitörése utáni robbanásszerű emelkedése és a Németországba irányuló közvetlen orosz gázszállítások leállítása. Az ágazat termelése 2022-ben 23,6 százalékkal elmaradt a 2017. évitől. Emellett egyes más, nem kevésbé energiaigényes ágazatok, (pl. építőanyagipar, papírgyártás) is jelentős termeléscsökkenést szenvedtek el az elmúlt időszakban, bár ehhez az építőanyagipar esetében az építőipar gyönge teljesítménye is hozzájárult. Az energiaigényes iparágak számára a gazdasági kormányzat által kezdeményezett ipari villamosenergia-ár alkalmazása, (amely versenyjogi okokból amúgy is megkérdőjelezhető), valószínűleg lassítja, de nem állítja meg teljesen a hozzáadott érték csökkenését. Ehhez valószínűleg túl bizonytalanok az energia- és klímapolitikai kilátások, s túl nagy marad az energiaköltségek árkülönbségéből adódó hátrány más országokhoz (köztük az Egyesült Államokhoz és Kínához) képest.

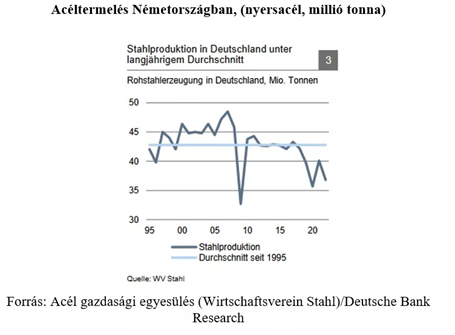

A német fémipar termelésének ingadozása 2015 óta viszonylag alacsony, ráadásul a gyöngébb gazdasági teljesítmény és a magas energiaárak hatására 2021 eleje óta csökkenő tendencia jellemzi a termelést. Ugyanakkor a német acéltermelés mennyisége 2022-ben 15 százalékkal elmaradt a 2017. évitől.

Az ágazaton belül derűlátóbbak lehetnek a fémtermék-gyártók, mint a kohászati üzemek, mert az utóbbiakra a magas energiaárak miatt súlyos strukturális nyomás nehezedik. Az nem valószínű, hogy a kohászat tervezett zöld hidrogénre való átalakítása során minden kapacitás megőrizhető lenne. Az iparág túlzott kapacitásai, a magas németországi energiaárak és a zöldhidrogén-ellátás majdani bizonytalanságai miatt az acélgyártás volumene az elkövetkező években valószínűleg tovább csökken. Ezt nagy valószínűség szerint az átalakítás állami támogatása sem fogja teljesen megakadályozni, különösen azért, mert az állam pénzügyi lehetőségei korlátozottak. Mindent egybe vetve Németországban a jövőben is gyártanak majd acélt, ennek mennyisége azonban jóval kevesebb lesz a korábbinál.

Cikkünket hamarosan folytatjuk!

Az összefoglalót Juhász Imre volt külgazdasági szakdiplomata, a Magyar-Bajor Baráti Társaság elnökségi tagja készítette, az írást az ő szíves engedélyével közöljük.

![]() Szakmai hírekért, újdonságokért, programajánlókért, üzletfejlesztéssel, német & osztrák piacralépéssel kapcsolatos hírekért kövessen minket a Facebookon is!

Szakmai hírekért, újdonságokért, programajánlókért, üzletfejlesztéssel, német & osztrák piacralépéssel kapcsolatos hírekért kövessen minket a Facebookon is!